2020年1月中国典型房企销售业绩TOP200

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

春节期间,新型冠状病毒感染的肺炎疫情蔓延,疫情防控是当前工作的头等大事,党中央多次强调,人民利益高于一切,要打赢疫情防控阻击战。疫情发生以来,习近平主席始终高度重视,多次召开会议、多次听取汇报、多次作出重要指示。1月25日习近平主席主持召开中共中央政治局常务委员会会议,会议决定,党中央成立应对疫情工作领导小组,在中央政治局常务委员会领导下开展工作。

在党中央、国务院的领导下,社会各界迅速投入到抗击新型冠状病毒感染的肺炎疫情的工作之中。作为中国经济重要组成部分的房企在履行社会责任,抗击疫情方面责无旁贷。从目前房企参与疫情防控的情况看,房企普遍反应迅速,应对有效,措施有力。根据我们对于房企支援疫情防控举措看,房企主要通过三个方面举措支持疫情防控,共同抗击疫情:

排名前列,捐款捐物。疫情明确排名前列时间,房企就迅速为武汉捐款捐物,从抗击疫情的资金到紧缺的医疗用品,房企为疫情严重的区域提供支援;

第二,在生产和服务中落实防疫抗疫工作,多地多企业关闭售楼处,避免人员集聚引起的疫情扩散。同时,房企的物业公司也积极开展社区防疫的支持工作,疫情防控工作重点由防扩散到社区防控阶段,在防止疫情社区传播方面物业公司做出贡献;

第三,助力经济,安全有效地恢复生产和服务活动。商业地产持有企业减免租户租金和房企推动网上售楼,都保证在抗击疫情的情况下较大可能地助力生产活动。

截至2020年1月31日上午,确诊病例已经接近万例,疫情防控依然非常紧迫。房企继续听从党中央指挥,坚决贯彻习近平主席对新型冠状病毒感染的肺炎作出的重要指示,与社会各界携手为遏制疫情蔓延势头践行社会责任,做出行业贡献。

“新冠无情,房企有情” 房企慈善防疫名单

统计时间:截至2020年1月31日

备注:以上为亿翰智库整理的部分房企捐赠明细,顺序按亿翰智库发布的《2019年1-12月典型房企销售业绩TOP200》进行排序。

我们会持续更新"房企慈善防疫名单",如若企业有其他物资捐赠,欢迎在文末留言。

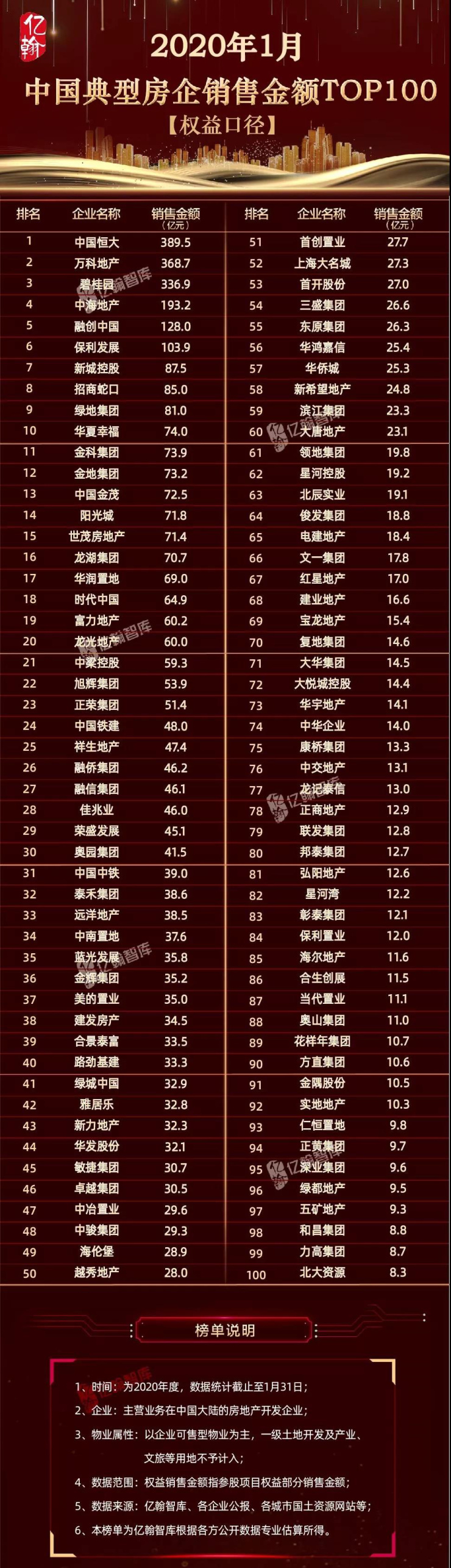

权益口径销售金额TOP100

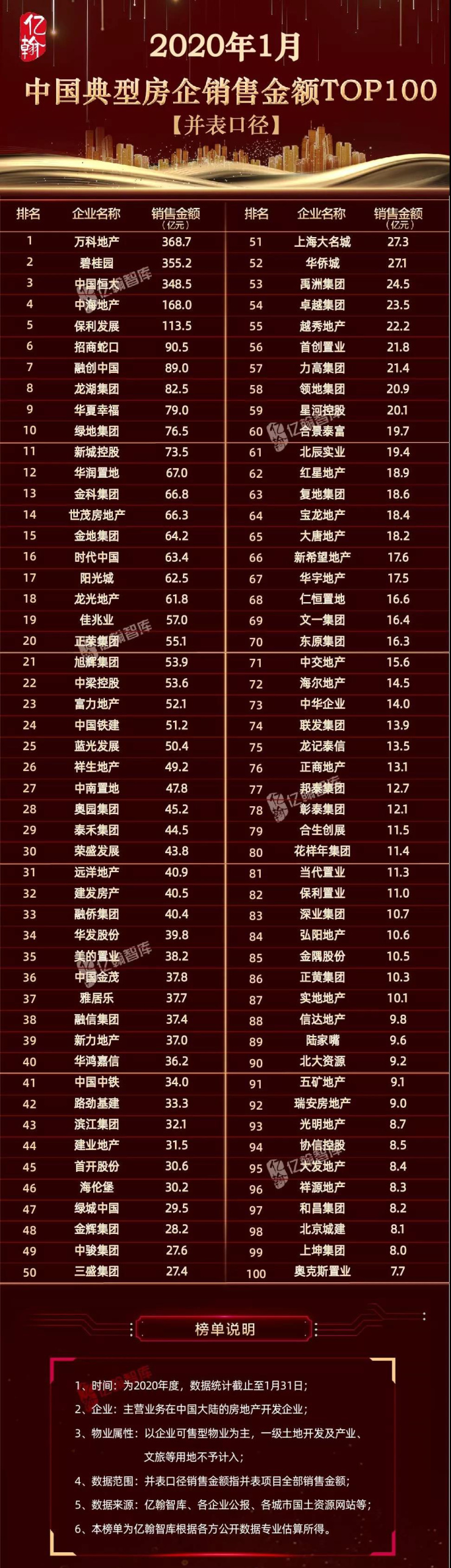

并表口径销售金额TOP100

全口径销售金额TOP200

销售面积TOP200

榜单解读

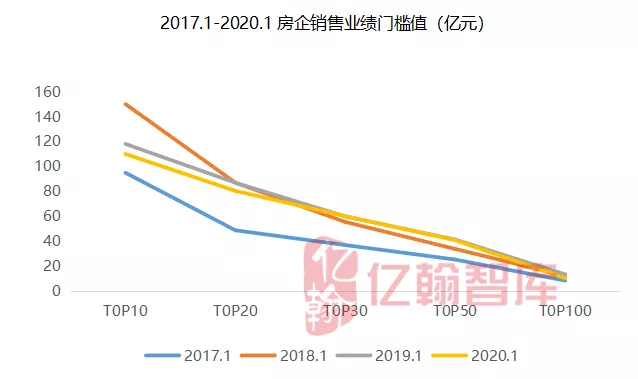

一、门槛值下滑,2020年千亿房企或超40家

2020年1月,多梯队房企销售业绩门槛值出现下跌,主要原因或在于黑天鹅事件—疫情的出现,企业为抗击疫情,主动关闭项目售楼处,暂停客户接待,同时,购房者迫于疫情,暂缓购房决策。

疫情事件影响消化后,2020年部分房企仍将加力提升规模体量,以期伴随规模而来的各项利好效应释放。预计2020年千亿房企总数或超40家,也将有一批区域深耕型房企强势崛起。

二、2020年行业逻辑——稳字当头,结构化调整

万事万物,少有不变的规律在于时时不停的变化。2019年,经济环境在变化,货币环境和信贷条件在变化,房地产行业在变化,企业也在变化,而且这种变化较之以往更剧烈,行业体量再创新高,但增速放缓;行业集中度提升,规模房企资源聚集力提升,弱势群体加速退去;去化率下行,企业投资放缓……种种变化的背后是政府有形之手维“稳”治理的必然结果,“稳”即为区间逻辑,既有上限,亦又下限,“稳”既是目标,又是底线,本质上政策为房地产行业的发展划定了既定边界,地产不能越界而动。

2020年,维“稳”又将走向何处?政府端坚守“房住不炒”底线,灵活调用各政策工具组合,保障房地产行业在划定的区间内平稳运行。同时,在结构化调整的方式下,实现行业及企业质量的优化升级也是政策目标及指向之一。

(一)货币宽,信贷紧

2019年,整体货币环境稳健偏松,降准降息释放了一定的流动性。而于房地产而言,资金端的封堵力度持续加大,特别是23号文出台后,信托、公司债、海外债、银行等几乎全渠道封锁,加之严格的多方式监管,房地产行业信贷环境恶化,融资难融资贵成为房企发展的较大掣肘。

2020年1月6日,中央人民银行下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司),这一降准动作似乎给行业带来了金融端政策放松信号,但此次的降准不可完全等同于房地产行业融资环境将全面宽松,货币环境的宽松与否与信贷条件的松紧不可等同视之,政策对于房地产行业调整基调未有转变,保持地产的稳定秩序依然是政策的基本底线,在此底线之下,2020年房地产行业信贷环境大概率保持偏紧趋势,但结构性的宽松或将为信贷政策较大走向,如根据资产负债率,净负债率、货值及结构等等对企业进行风险分级,并据此给予企业不同程度的融资条件宽松。

(二)分化盛,政策活

结构性分化问题在任何行业都普遍存在,房地产行业也不例外,包括区域间、城市间、城市内各板块间行情、企业间表现等等都呈现出一定的差异性,因此,政策端在尊重分化的基础上,灵活的进行政策的抉择,以实现政策目标。

2019年,在“因城施策,因企施策”的政策框架下,各地方政策根据城市自身特点、房地产市场特点、企业行为特征不断精细化政策执行和落实。2019年上半年,在“因城施策”的宽松政策下,需求释放,市场出现“小阳春”行情,同时城市间市场表现出明显的冷热不均,部分城市地王再现,此时政策再度精准介入,不同城市,不同企业区别施策。

2019年730中央政治局会议提出“不将房地产作为短期刺激经济的手段”,以“稳”为纲的政策诉求再次强化,“小阳春”行情告终,行业对于政策放松的预期再度扭转,行业各参与方不再抱有政策放松预期,而以当前政策现状理性调整具体行动。

2020年,“因城施策,因企施策”的政策框架将继续维持,而政策调整的灵活性和精准性将提升,区域内各城市间的联动性或增强,城市内不同板块间政策调整方式(限购、限贷、限售等等变动的突破口)、方向(松或紧)或有显著差异,“双向性,多向性”调控或将呈现……企业表现不同,风险等级亦有差异,针对企业端的调控政策将坚守风险防控的底线,尊重企业间的分化与差异,对各企业施以差异明显的政策,或支持,或限制,又或是阶段性、类别性政策倾斜等等。

(三)适者生,弱者退

现今行业环境下,竞争加剧,企业升维精进,强者恒强,行业集中度加速上行。行业降维淘汰,竞争力较弱的企业不断被淘汰,强者生,弱者退的丛林法则持续上演,行业格局不断优化。

房地产企业数量众多,发展质量参差不齐,在总量接近10万家的房地产企业中,有经营高效,管理优先的实力型房企,那当然也不乏有待优化的僵尸型企业和实力不佳的企业,而此类型企业的存在于行业,于社会而言并无明显的利好,反而会造成资源的不当配置,降低社会资源的利用率,不利于行业发展质量的提高,同时,还将造成管理效率的下行。

适时引导并加速无效企业的良性退出是必要的,而且于行业、于社会、于消费者,甚至于企业自身都有利而无害,不仅有利于资源的优化配置,提高资源利用效率,还有利行业的整体管控,提高管控效率和风险防控力,提高行业的发展质量。

岁月不息,外部环境也在时时刻刻发生变化,身处行业之中,跟随行业大势,保持自身战略步伐与行业大势同步,并将企业置身于历史的更长周期内思考,是企业战略谋划的应有之义。

来源:搜狐焦点官方号

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。